(Az alábbi egy rövidített változat, emlékeztetőül. A teljes változatot ezen a linken találod. A megjelenő oldalon, ahogy áll, a legfelső sorban kattints a címre vagy a doc vagy a pdf linkre.)

(Hozzászólni a szöveg alatt lehet.)

1. Gazdasági növekedés

A gazdasági növekedés a gazdasági aktivitás, különösen a GDP növekedését jelenti – a gazdasági fejlődés pedig a jólét emelkedése. Ezek elég szorosan összefüggenek egymással, de mégsem ugyanazok: a gazdasági növekedés által generált anyagiak a jólétnek csak az egyik tényezője. (Bár a többit is elősegítik.)

1.1. Az anyagiak fontossága

A gazdasági növekedés tehát bővíti az anyagi lehetőségeket, a nagyobb anyagi lehetőségek pedig növelik az anyagi jólétet, és a jólét egyéb aspektusait is elősegítik.

Az anyagiak egyfelől előmozdítják az egyéni jólétet; másrészt hozzájárulnak a társadalom jobb működéséhez is.

Különösen fontos az alapvető (anyagi) jólét: az, hogy az embereknek legyen mit enniük, legyen hol lakniuk, stb…, illetve meglegyen a lehetőségük az alapvető boldogulásra: legyen munkájuk, lehetőségük a legszükségesebbek előteremtésére, és némi reményük a felemelkedésre. Ha ezek nincsenek meg, akkor nincs mit veszíteniük, elkeseredetté válnak, könnyen mások ellen fordulnak, lázongani kezdenek.

Ám, mint utaltam rá, az anyagiak azért mégsem minden.

1.2. GDP

1) A GDP jelentése és jelentősége

A GDP a Gross Domestic Product rövidítése, ami magyarul Bruttó Hazai Terméket jelent. Ez a gazdaság méretének legfontosabb mérőszáma, a GDP változása pedig a gazdaság növekedésének ütemét mutatja. Nagyon gyakran emlegetik, érdemes hát kicsit közelebbről megismerkedni vele.

A GDP az egy országban egy évben megtermelt végső termékek és szolgáltatások piaci értéke.

A GDP-ben az még a jó, hogy objektív, és hogy sok helyen rendszeresen, konzisztens módon számítják, illetve összehasonlítható. Van is egyfajta „hatalma” neki: amikor a jólétről van szó, az emberek leginkább a GDP-re koncentrálnak – annak ellenre, hogy, mint látni fogjuk, eléggé tökéletlenül méri azt: hogy csak egy szempontot előlegezzek meg, semmit sem mond az egyenlőtlenségekről.

2) GDP variációk

Az alap GDP mutatóhoz több hasonló mérőszám párosul:

○ Fejenkénti GDP

○ Vásárlóerő-paritáson mért (fejenkénti) GDP

○ GNP

○ Reál GDP

3) A GDP felbontásai

4) GDP, államháztartás, munkanélküliség

Minél magasabb a GDP, az állam annál több bevételhez tud jutni: persze, hiszen a több jövedelemből és a nagyobb forgalomból több adót lehet beszedni. Lásd továbbá a ‘Gazdaságpolitika, makroökonómia’ témában az államadósság kinövekedését, illetve hogy az adósságot a GDP-hez szokták viszonyítani, mert ez mutatja, hogy az mennyire fenntartható, mennyire volna lehetséges visszafizetni azt.

Említést érdemel továbbá a GDP és a munkanélküliség összefüggése: minél nagyobb a GDP, a termelés, a munkanélküliség annál kisebb. (Adott technológia mellett legalábbis.) Ez ugye teljesen logikus, a nagyobb termeléshez több munkaerőre van szükség.

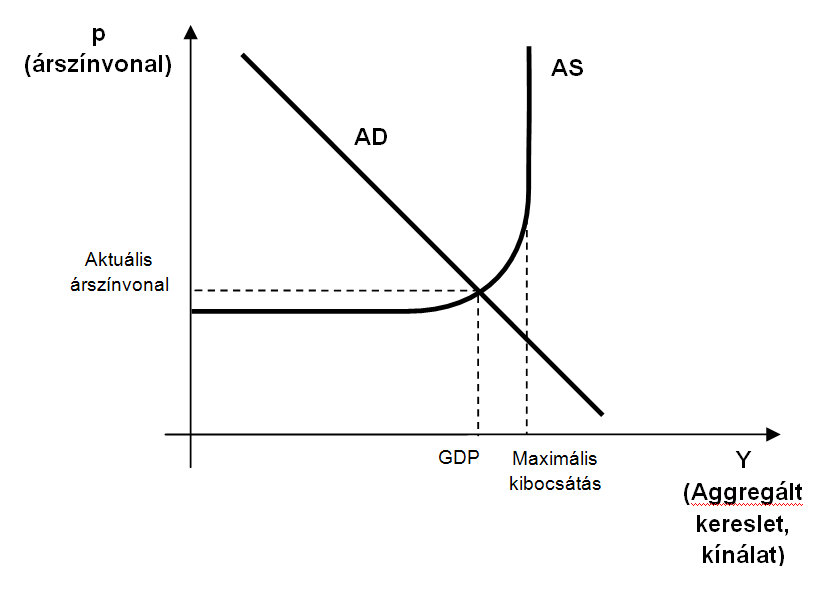

5) Aggregált kereslet és kínálat

Ha olvastuk ‘A piac alapjai’ témát, biztos emlékszünk benne az ábrára a nagy X-szel, melynek egyik szára a keresletet, a másik pedig a kínálatot ábrázolta, a metszéspontjuk pedig meghatározta az egyensúlyi árat és mennyiséget.

Hasonló ábrát lehet felrajzolni a gazdaság aggregált (összesített) keresletére (AD, Aggregated Demand); és aggregált kínálatára (AS, Aggregated Supply) is.

6) A GDP változása

A GDP tehát a gazdaság mérete, például hogy a magyar GDP 30.000 milliárd forint volt tavaly; a GDP változása pedig a gazdasági növekedés, amit százalékos formában szoktak megadni, például, hogy a magyar GDP 3%-kal nőtt az előző évhez képest.

Lásd végül a ‘Gazdaságpolitika, makroökonómia’ témában a gazdasági növekedést, mint a gazdaságpolitika fontos célját, és a gazdaságpolitika eszközeit.

1.3. Milyen okokból méri tökéletlenül a GDP a jólétet?

● Közvetettség

Alább részletezve lesznek a jólét tényezői, és ha végigtekintünk rajtuk, láthatjuk, hogy a GDP, a termelés illetve a jövedelmek nagysága ezeket legfeljebb közvetetten méri. (Például nagyobb jövedelmek mellett érthető módon több jut egészségügyre és oktatásra, minek következtében javulhat az életminőség – viszont mondjuk a szabadságjogokhoz már elég lazán kapcsolódik csak a GDP.)

● A GDP nem méri az egyenlőtlenséget

A GDP csak annyit mutat meg, hogy összesen mennyi terméket állítunk elő, összesen mennyi jövedelem keletkezik. Hogy ezek hogyan oszlanak meg az emberek között, arról már semmit nem mond – pedig nagyon nem mindegy, hogy azok előnyeit csak egy szűk, dúsgazdag réteg élvezi, és közben mindenki más nyomorog, vagy hogy széles körben elfogadható a jólét.

● Minden termék szolgáltatás bekerül a GDP-be – holott nem mind növeli a jólétet.

Például:

○ Attól is nő GDP, ha kivágják az erdőt (ahova sokan jártak kirándulni illetve tisztította a levegőt) és feldolgozzák faárunak.

● Csak a piacon hivatalosan megjelenő áruk, szolgáltatások kerülnek bele a GDP-be.

Az önellátás, az otthoni munka, a feketegazdaság nem – pedig ezek is növelik az (anyagi) jólétet.

● Nem veszi figyelembe az externáliákat.

Mert a magas GDP azzal is járhat, hogy közben a dübörgő gyárak körül lakók sok füstöt kénytelenek szívni, vagy, hogy a jövő generációi kárára feléljük az erőforrásokat: ezeknek az embereknek csökken a jólétük, amivel nem számol a GDP.

Az externáliákról bővebben lásd ‘A piac elvi korlátai’ témában; valamint a ‘Fennmaradás’ témában, hogy nem kell minden határon túl növekedni, legyen olyan, hogy „elég”.

Továbbá:

Lásd továbbá a ‘Gazdasági válságok’ témában a túlfűtött gazdaság, a túl gyors növekedés hátrányait.

1.4. Országok gazdagsága

Mitől gazdag az egyik, és mitől szegény a másik ország? Ennek számos tényezője van, különösen a következők:

● Történelem

Például az egyik országnak volt gyarmatbirodalma, a másiknak meg nem, az egyik szabadon fejlődhetett, míg a másik idegen elnyomás alatt senyvedett.

● Természeti kincsek

Valahol van olaj, másutt meg nincs…

● Földrajzi helyzet

Egyesek jó helyen vannak, politikailag stabil környezetben, prosperáló gazdaságokkal, kereskedelmi partnerekkel körülvéve – mások kevésbé szerencsések; az egyik országnak van tengerpartja, a másiknak nincs, stb…

● Politikai és gazdasági rendszer

Valahol demokrácia és piacgazdaság van, máshol kommunizmus és tervgazdaság, stb…

● Nemzetközi befolyás

Vannak, akik képesek nemzetközi szinten biztosítani az érdekeiket, a nyersanyagokhoz, piacokhoz való hozzáférést, a kedvező kereskedelmi feltételeket, stb… – mások kevésbé.

Lásd továbbá a ‘Gazdaságpolitika, makroökonómia’ témában, hogy egyes valuták (különösen az USD) iránt nagyfokú nemzetközi kereslet mutatkozik, mert a világ abban tartalékol, kereskedik – ami a kibocsátó országnak tiszta nyereség.

● Aki gazdag könnyebben is gazdagszik tovább

Ahol már kiépült egy erős gazdaság, az azt támogató infrastruktúra, oktatás, szaktudás, a belőle fenntartott érdekérvényesítő rendszer, ahol sok a tőke, az érthető módon könnyebben érvényesül, mint ahol mindezek nincsenek meg.

Azonban…

A legfontosabb, ami meghatározza egy ország gazdagságát az, ami az emberek fejében van.

Részben a tudás is, de nem az a legfontosabb, mert az viszonylag gyorsan pótolható. Fontosabb a kultúra, a munkamorál, az opportunizmus, hogy az emberek a dolgukat teszik, vagy folyton azt keresik, hogyan lehet kijátszani a rendszert. Gondoljunk csak Japánra vagy Dél-Koreára, akik igencsak hátrányos helyzetből lettek rövid idő alatt gazdagok.

Lásd ehhez ‘A kultúra és az ember’ témában a kultúra tehetetlenségét, hogy az általában csak lassan változik.

* * *

Érdemes még két szót ejteni az országok fejlettség szerinti kategorizálásáról, hogy szokás fejlett vagy fejlődő országként besorolni őket. Ez eléggé közismert, itt csak annyit hozzá, hogy ezek a kategóriák, különösen a fejlődő országok, nem egyneműek, meglehetősen eltérő fejlettségű országok vannak egy kategórián belül is. Egységes kritériumrendszer nincs arra, hogy ki számít fejlődőnek és fejlettnek, de bizonyos besorolási módszer szerint például Magyarország is a fejlődő országok közé tartozik – együtt a világ legszegényebb országaival. Utóbbiakat azért a fejlődő országokon belül szokás külön csoportként kezelni: a legkevésbé fejlett országoknak (least developed countries) nevezik őket. Ezek főleg afrikai országok.

1.5. Globalizáció és a gazdasági növekedés, fejlődés

A globalizáció, a gazdaság nemzetköziesedése, közelebbről pedig az, hogy a szegényebb országokba külföldi tőke érkezik, gyárak épülnek, munkahelyek keletkeznek, jelentősen hozzájárul a gazdasági növekedéshez, a szegénység, a nyomor csökkenéséhez, a gazdasági fejlődéshez. Hasonlóan megvannak a pozitív hatásai a nemzetközi migrációnak is. Mi több, az utóbbi időkben tapasztalt eredmények nagyrészt inkább ezeknek köszönhetőek, mintsem a célzatos fejlesztési programoknak. Mindazonáltal mind a tőkemozgásoknak, mind a migrációnak megvannak a hátulütőik is.

1) Külföldi tőke

Alapvetően két fajtája van neki:

○ Termelő beruházások

Mint amikor egy külföldi vállalat gyárat épít nálunk. Ennek kedvező és kedvezőtlen hatásairól a ‘Vállalatok’ témában lehet olvasni, a multik kapcsán.

○ Spekulatív tőke

Ilyen, amikor a külföldiek részvényeket vesznek nálunk, mert profitálni akarnak a tőzsde emelkedéséből. (Nem termelni jönnek tehát.) De ameddig jön a pénz, ez is jó: mennek felfelé a részvényárak, amiből a vállalatok is részesülnek, és általában, javul a hangulat a gazdaságban. Baj akkor van, amikor a külföldiek meggondolják magukat, megijednek és menekülni kezdenek. Lásd ehhez a ‘Gazdasági válságok’ témában a külföldi tőke menekülését a tipikus válság okok között.

Fontos tehát, hogy a külföldi tőke mindkét formáját ésszel engedjük csak be.

2) Migráció

Hogyan segíti a nemzetközi migráció a kibocsátó ország gazdaságát? Többféleképpen is: a külföldön dolgozók pénzt utalnak haza; ha hazatérnek, magukkal hozzák a külföldön megszerzett tudást; ha pedig kint maradnak, de a hazai kötelékeik megmaradnak, befektetéseket, turistákat irányíthatnak régi hazájukba, vagy segíthetik az onnan kiinduló exportot. Közben a fogadó országok is munkaerőhöz jutnak.

Másfelől persze a munkaerő, a tehetség elvándorlása nem tesz jót a gazdaságnak; és természetesen a fogadó oldalon sem minden fenékig tejfel: különösen, ha az érkezők nem egykönnyen alkalmazhatók, a segélyekre utaznak, ha nagyok a kulturális különbségek, stb…

Lásd továbbá alább a nemzetközi gazdasági fejlesztésben résztvevő szervezeteket.

2. Gazdasági fejlődés

A gazdasági fejlődés tehát a jólét emelkedését jelenti. (Szemben a gazdasági növekedéssel, mely a gazdasági aktivitás, a GDP növekedése.)

2.1. A jólét tényezői

Mik kellenek a jóléthez, mik emelik azt?

1) Alapvető elemek

Mint a táplálék, a víz és a hajlék.

2) Anyagiak

Munkalehetőség, TB és nyugdíj, illetve a tulajdon biztonsága.

3) Egészség, közérzet

Hozzájárul ehhez, ha a táplálék egészséges, az ivóvíz tiszta, a hajlék rendezett, de olyanok is, mint a csatornázás, az egészségügyi ellátás, a szexuális egészség megőrzését, a családtervezést segítő módszerek, eszközök (pl. fogamzásgátlók) elérhetősége, vagy az elegendő szabadidő.

Érdemes itt megemlíteni még a gyermekhalandósági rátát és az élettartamot, mint a jólét két fontos mérőszámát.

4) Művelődés, szórakozás

Különösen az oktatáshoz való hozzáférés, azon belül is az alapfokú oktatás. Az analfabetizmus aránya itt egy fontos mutató.

5) Emberi jogok

Hogy az emberek megfelelően tág keretek között szabadon élhessenek, ne nyomják el őket, ne kelljen félelemben élniük, ne korlátozzák őket világnézetükben, vallásukban, szabadon kimondhassák a gondolataikat, stb… Kiemelést érdemelnek továbbá a nők jogai, akiket sokáig, és többfelé még ma is elnyomnak, hátrányos megkülönböztetés éri őket.

6) Élhető környezet

Úgy a természeti, mint a társadalmi környezetet illetően. Az előbbi megőrzését segíti elő, ha a fejlődés fenntartható; az utóbbi alatt pedig olyanokat értek, hogy alacsony legyen a bűnözés, ne legyenek súlyos feszültségek a társadalomban.

* * *

Ha végigtekintünk a felsoroltakon egyúttal azt is láthatjuk, hogy sokukat nagyban elő tudja segíteni a gazdasági növekedés, mely munkahelyeket és anyagi bőséget teremt, illetve pénzt kórházakra, iskolákra, stb… (Bár, mint láttuk, a GDP azért meglehetősen pontatlan mértéke a jólétnek.)

A gazdasági fejlődés nemcsak magától történik, elő is lehet segítni azt, és mára egész iparág foglalkozik ezzel, a maga szervezeteivel, szakembereivel. A gazdasági fejlesztésnek megvan a maga tudománya is, melyet fejlődésgazdaságtannak neveznek (development economics).

1) A gazdasági fejlesztés szintjei

Különféle területi egységeket megcélozni vele.

2) A főbb szereplők

A legfontosabb nemzetközi szervezetek a gazdasági fejlesztésben:

○ A Világbank-csoport

○ Multilaterális fejlesztési bankok

○ ENSZ szervezetek

○ IMF

(International Monetary Fund, azaz a Nemzetközi Valutaalap)

Mely szintén egy prominens nemzetközi szervezet, és bár elsődleges célja nem a fejlesztés, itt érdemes szólni róla. Az IMF elsősorban a nemzetközi pénzügyi rendszer stabilitása felett őrködik.

* * *

A gazdasági fejlesztésben természetesen nemcsak nemzetközi, hanem nemzeti szervezetek is működnek. Ezek között vannak olyanok, melyek más országok fejlesztését célozzák.

Mások az adott országon belüli fejlesztéssel foglalkoznak.

* * *

3) Külső segítség, engedmények – és a fejlesztendő országok saját képességeinek javítása

Alapjában ezen a két módon lehet valakin segíteni, vagy, ahogy mondani szokták, vagy halad adunk valakinek, vagy megtanítjuk halat fogni.

Tanulság, hogy a segítség „több lehet magánál”, ha ugyanazzal az erőfeszítéssel inkább halat fogni tanítjuk az embereket, vagy úgy is, ha a saját forrásainkkal, azok mellé igyekszünk másoktól származó segítséget, befektetéseket is bevonzani.

2.3. Országok felzárkóztatása

2.4. A segélyezés mögöttes céljai, árnyoldala

Az, hogy a világot elsősorban az érdekek irányítják, szépen le van írva az ‘Érdekek’ témában. És itt is, a mögött is, ami a látszat szerint mások megsegítése, sok magánérdek húzódik meg.

1) Sokan nyíltan és legálisan jól élnek a segítség adminisztrálásából.

Láttuk, hogy manapság már mekkora iparág a gazdasági fejlesztés. A fejlesztésre, a szegények megsegítésére szánt összegek tetemes része ennek a szerkezetnek a működtetésére, a szakemberek megfizetésére megy el.

Az persze más kérdés, hogy mennyire lehetne ezt olcsóbban megoldani, jó szakembereket találni kevesebbért, úgy hogy közben korrupcióból se legyen több. Az azonban biztos, hogy akik ekképp részesednek ezekből a pénzekből, azoknak nem érdekük kevesebbet kivenni belőle, és egyúttal számottevő befolyásuk is van arra, hogy mennyi jut magának a rendszernek.

(Közben érdemes még egymás mellé tenni az adminisztrátorok és a megsegítendők életszínvonalát.)

2) Szimplán ellopott pénzek

A pénz másik jelentős részét viszonylagos egyszerűséggel el szokták lopni. Lásd ehhez az ‘Állam’ témában a korrupcióról írtakat, például, hogy sok közpénzből, segélyekből finanszírozott projekt jóval drágábban épül meg a kelleténél.

3) Kifinomultabb módszerek

○ Amikor a kölcsönöket, segélyeket a donornál költik el

○ Olyan iparágak fejlesztése a segélyezettnél, melyek a donor érdekeit is nagyban szolgálják

Tegyük hozzá, hogy önmagában az, hogy valaki maga is jól jár, miközben másokon segít, nem baj; lásd erről az ‘A jóság elvárható mértéke’ témában. A baj ott kezdődik, amikor a „megsegített” érdekei már sérülnek – és ez sem ritka.

○ Eladósítás

A világon számos alkalommal megtörtént, hogy kimondottan azért adtak nagy kölcsönöket különböző országoknak, hogy az majd ne tudja visszafizetni – és onnantól kezdve azt követelhessenek tőlük, amit csak akarnak: például az ország természeti kincseihez való hozzáférést, katonai bázisok telepítését vagy az ország ENSZ szavazatait.

○ A donor érdekeit kiszolgáló rezsimek támogatása

A segélyek ugyanis egyúttal az uralmon levők hatalmát is megszilárdítják – akik azonban gyakran inkább külföldi támogatóik, mintsem a saját népük érdekei szerint kormányoznak. Lásd ehhez a ‘Demokrácia és diktatúra’ témában, hogy egy diktatúra jobb lehet a külföldnek, illetve, hogy kifelé a demokráciák sem mindig angyalok.

Nem mellesleg a fentieken kívül mindenféle egyéb, kémfilmekbe illő módszerek is elő szoktak kerülni, amikor egy ország érdekeinek (háború nélkül történő) érvényesítéséről van szó.

* * *

A pénzen és profiton kívül egyéb céljai is lehetnek a bemutatott machinációknak. Említettem már bizonyos politikai, stratégiai célokat, mint a katonai bázisok telepítése, vagy az ENSZ szavazatok befolyásolása. Hasonló mögöttes motívum lehet a kedvezményezettek megbékítése, a rend fenntartása is. (Nemzetközileg is, például, hogy ne jöjjenek a menekültek; de a saját országunkon belüli segélyezetteket illetően is, lásd a ‘Politikai konfliktusok’ témában, hogy „cirkuszt és kenyeret”.) Továbbá a hidegháború alatt jellemző indíték volt még annak a megelőzése, hogy a szegény országok kommunistává váljanak.

Végül még annyit, hogy a nyerészkedő nagyvállalatokon illetve a donor és fogadó oldali kormányokon kívül a fentebb bemutatott nemzetközi szervezetek is eléggé benne voltak (vannak?) ezekben a játszmákban.

E három szereplő összejátszását egyébként az is megkönnyíti, hogy a vezetőik ugyanazokból a körökből kerülnek ki, ismerik egymást, könnyen és gyakran mozognak a vállalatok, kormányzatok és nemzetközi szervezetek vezető pozíciói között.